盛文兵:市场聚焦美国CPI数据,沙特降价加剧需求疑虑

周一,市场继续消化上周五的数据影响,并等待本周的通胀数据为降息预期提供新的催化剂,美元指数总体上横盘震荡,最终收跌0.15%,报102.28。美债收益率小幅回落,10年期美债收益率V型反转,盘中失守4%关口,终收报4.027%;对美联储政策利率更敏感的两年期美债收益率收报4.375%。

【周二交易日重点关注财经数据与事件(北京时间)】

① 14:45 瑞士12月季调后失业率

② 15:00 德国11月季调后工业产出月率

③ 15:45 法国11月贸易帐

④ 18:00 欧元区11月失业率

⑤ 19:00 美国12月NFIB小型企业信心指数

⑥ 21:30 美国11月贸易帐

⑦ 次日01:00 EIA公布月度短期能源展望报告

⑧ 次日05:30 美国至1月5日当周API原油库存

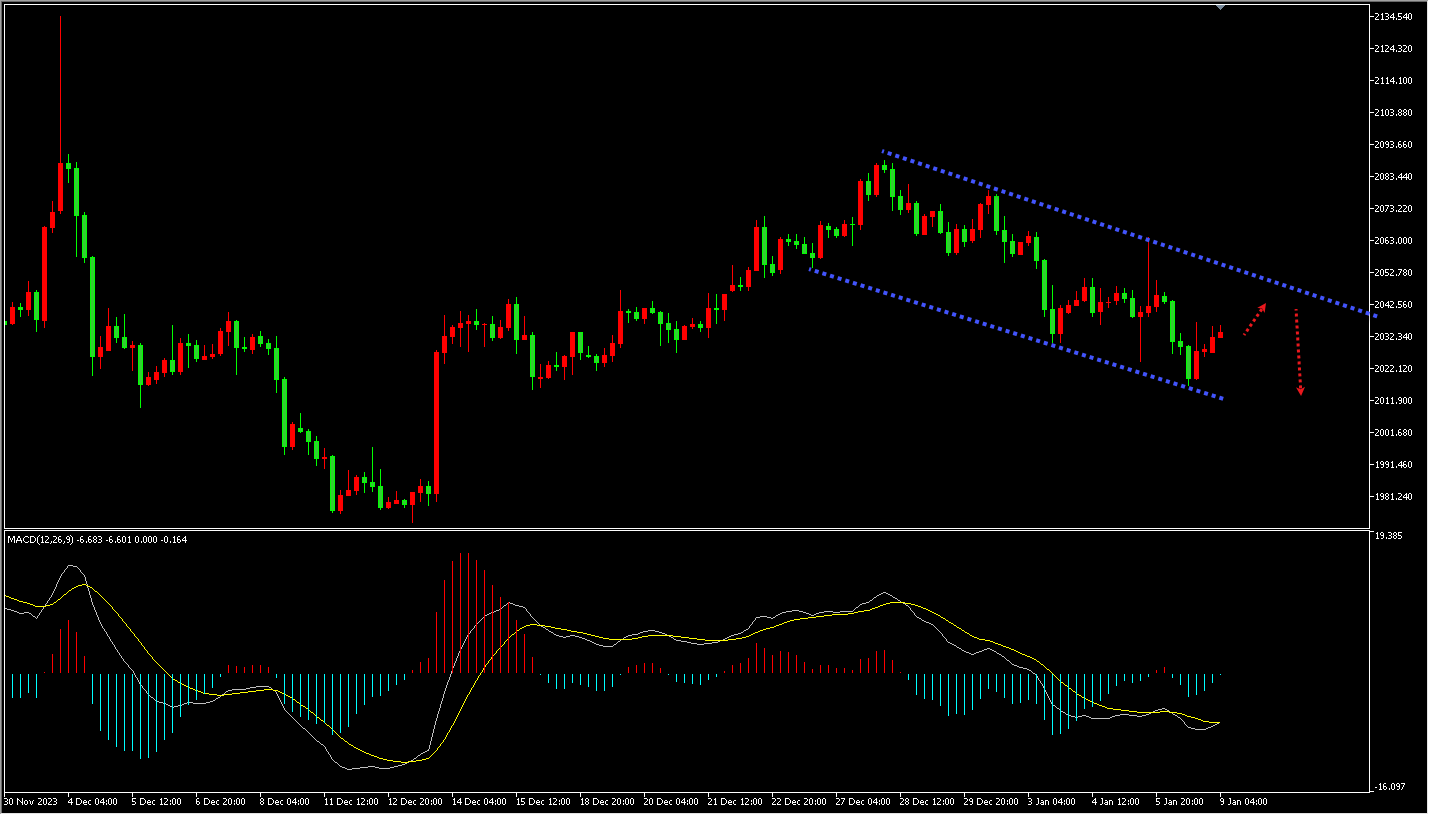

黄金目前的走势不太乐观,1月份黄金价格出现下跌。周一的现货黄金盘中跌幅超过1%,市场预估黄金价格将继续下行,重点关注2000美元/盎司的关键价位。虽然黄金在约2020美元/盎司附近仍有一条趋势线支撑,但卖方目前处于主导地位。除非债券收益率开始下降或市场因其他原因逆转上周的价格走势,否则情况不太可能改变。从目前的情况来看,市场可能要等到周四发布美国CPI数据才能得知黄金的后续走势。黄金价格周一继续下跌,并回落至接近上周五乐观的美国月度就业数据后触及的两周低点。由于交易周开始缺乏重大的新鲜基本面消息,贵金属交易商将注意力集中在外部市场,而原材料大宗商品行业的领头羊原油价格大幅下跌。美联储理事鲍曼在周一的讲话中表示,美联储的货币政策似乎具有足够的限制性,可以将通胀降至美联储2%的目标。鲍曼还表示,随着通胀下降,她愿意支持最终的降息。这标志着她改变了长期以来的观点,即可能有必要进一步收紧政策以控制通胀。她指出,考虑到如果政策利率在一段时间内保持在目前的水平,通胀率可能会进一步下降。如果随着时间的推移,通胀继续降至接近2%的目标,那么最终将需要启动降息的进程,以防止政策变得过于限制性。本周美国的数据点为周四的12月消费者价格指数报告和周五的12月生产者价格指数报告。近几个月来,美国的通胀有所降温,这使得美联储能够放松紧缩的货币政策。CPI报告预计同比上涨3.3%,而11月报告中的涨幅为3.1%。如果数据强劲,可能会提振美元并打压以美元计价的黄金。

周一(1月8日),今年1月份黄金的情况不太乐观,周一现货黄金盘中跌超1%,下方重点关注2010美元/盎司关键价位。黄金在大约2010美元/盎司附近仍然有强支撑,但是目前卖方目前处于主导地位。除非黄金价格能有效上坡4小时下跌趋势线压力区域。从目前的情况来看,黄金市场可能要等到周四的美国CPI数据黄金破位的概率才会增加。

近日,国际原油结算价出现了超过3%的下跌,主要是由于最大出口国沙特阿拉伯大幅降价以及OPEC产量的增加,这抵消了中东地缘政治紧张局势升级所带来的供应担忧。沙特阿拉伯将其向亚洲旗舰产品阿拉伯轻质原油2月份的官方售价下调至27个月以来的最低水平,这主要是由于供应增加和竞争对手生产商的竞争所导致的。沙特对2月份运输的原油进行了超出预期的降价,这表明关于石油市场状况的警示信号仍在利雅得闪烁。目前每桶低于80美元的价格对沙特财政需求来说仍然太低。除非中东地区的冲突扩大威胁到石油运输,否则原油价格看起来将固定在这个较低范围内,至少在本季度内如此。通常情况下,市场在2月和3月期间原油消费会减少,并且精炼厂会利用这段时间关闭一些设施进行定期维护。沙特已将原油成本降至一年多来的最低水平,至2021年11月以来的最低水平。这将有助于使沙特的原油价格与一些更便宜的地区现货价格更加一致。人们似乎希望油价下跌能让炼油商继续购买,并保住沙特的市场份额,直到油价回升。此外,美国国务卿安东尼·布林肯周一与阿拉伯领导人举行了更多会谈,作为阻止加沙战争进一步蔓延的外交努力的一部分。这显示出国际局势的紧张局势对原油市场的影响。

周一(1月8日),由于最大出口国沙特阿拉伯大幅降价以及OPEC产量增加抵消了中东地缘政治紧张局势升级带来的供应担忧,导致原油继续下探,但是考虑到多方的施压,所以原油今日下方先关注4小时支撑区域,看能否先走一波超跌反弹。

文章内容纯属作者个人观点,不作为投资决策依据,仅供参考!如有雷同纯属巧合。风险在于控制,救火不如防火,防患于未然。

上一篇:泰国公主诗琳通会见王毅